《中国医疗器械出海东南亚白皮书》主要介绍了中国医疗器械出海东南亚的相关情况,包括产业发展、出口态势、东南亚国家宏观情况、医疗行业及医疗器械行业机遇、注册监管框架、出海路径及各国监管等内容,旨在为中国医疗器械企业出海提供参考。

1. 中国医疗器械产业发展及出口态势

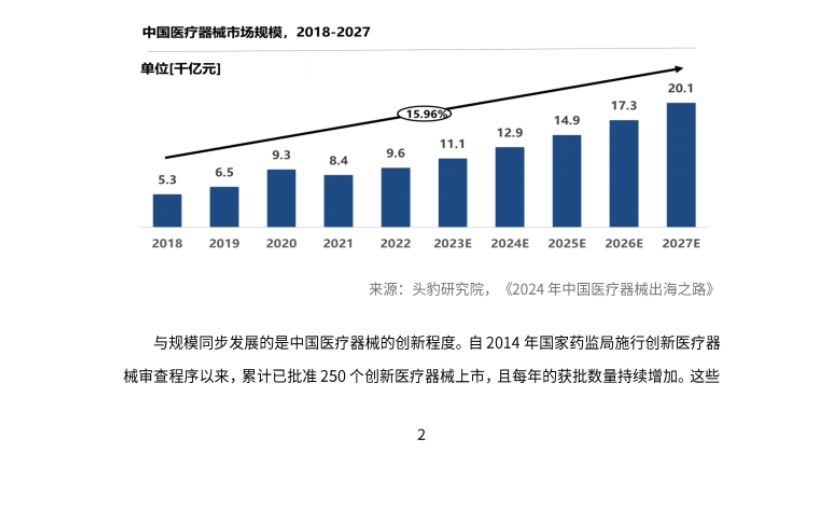

- 市场规模与创新提升:全球医疗器械市场规模稳步增长,中国市场发展迅猛,规模已达全球市场25%,预计到2027年占比将达44%。中国医疗器械创新能力不断突破,自2014年以来,累计批准250个创新医疗器械上市,且国产占比77%。

- 出口整体情况:中国医疗器械出口需求广泛,出口金额在新冠疫情期间迅速增长,产品类别逐渐丰富,海外竞争力提升。A股医疗器械上市公司海外收入占比从2017年的24%提升至2021年的38.8%,2022年回落到34.9%,低值耗材仍是出口核心品类。

- 出口东盟国家情况:东盟是中国医药健康产品第三大出口市场,中国医疗器械在东盟出口额占比较大。2022年对东盟出口额136.8亿美元,2023年为113亿美元,2024年上半年出口额58.69亿美元,同比增长2.64%,其中医疗器械出口额26.28亿美元,同比增长1.12%。越南、泰国等国在东盟市场出口占比领先。

2. 东南亚主要国家宏观介绍及医疗行业机遇分析

- 整体宏观情况

- 经济规模与人均GDP增长:东南亚国家经济增长迅速,疫情后复苏良好,GDP增速超中国。2022年GDP总量达3.6万亿美元,预计2028年将达5.5万亿美元,人均GDP于2022年达到5500美元。

- 人口与结构特征:人口基数大,中产阶级规模扩大,人口结构年轻但老龄化加速。2022年人口总数达6.8亿人,部分国家老龄化问题加剧,医疗保健需求将增加。

- 医疗支出情况:人均医疗支出及占GDP比重提升,但与发达国家相比仍有增长空间。2000 - 2019年人均医疗支出复合年均增长率为9%。

- 中国医疗器械行业出海机遇

- 政府重视医疗投入:东南亚国家政府疫情后重视医疗行业建设,如马来西亚卫生部预算增加,各国重视医院信息化、远程医疗及医疗旅游发展。

- 医疗产品依赖进口:东南亚本土医疗产品制造业薄弱,多数医疗器械依赖进口,如新加坡、马来西亚等国进口比例较高。

- 经贸合作政策利好:中国 - 东盟经贸合作深入,政策环境良好,如自贸区建设不断推进,RCEP生效降低政策风险,双方在多领域开展合作。

3. 各东南亚主要国家的医疗行业及医疗器械行业介绍

- 概述:普华永道将东南亚各国医疗市场分为初级、新兴、成熟市场,具有不同特点。惠誉评级预测了各国医疗器械市场年均复合增长率,如印度尼西亚为10.8%,越南为10.2%等。

- 各国家分别论述

- 新加坡:医疗支出高,服务质量高,人口老龄化严重,远程医疗和家庭护理需求增长。医疗器械行业发展迅速,进口依赖度高,超80%需求靠进口,未来进口预计增长约7.0%。

- 马来西亚:医疗服务供给体系丰富,注重非传染性疾病防治和老年护理,临床研究机会多。医疗器械制造商较多,低端产品出口领先,高端设备依赖进口,进口比例达88%。

- 泰国:医疗旅游发达,人口老龄化,高科技医疗设备需求增长。医疗器械市场规模大但自给率低,90%依赖进口,中国设备在进口总额中占比最高。

- 印度尼西亚:政府重视医疗建设,国有医院整合,人口老龄化,面临非传染性疾病危机。医疗器械市场增长快,2021 - 2026年复合年增长率为10.8%,但政府实施保护主义政策影响进口。

- 越南:医疗体系转型,支出提升,人口老龄化,公立和私立医院面临挑战,鼓励进口医疗设备,关税低且无配额限制。医疗器械90%以上依赖进口,2021 - 2026年年增长率为9.7%。

- 菲律宾:医疗保健系统由公共和私营部门组成,全民医保覆盖,医疗旅游新兴,健康IT和创新医疗设备市场机会多。医疗器械高度依赖进口,当地生产限于基础设备和一次性用品,进口占比99.2%。

4. 东南亚国家医疗器械注册监管框架及概述

- 东盟医疗器械指令(AMDD)相关介绍:AMDD于2015年实施,旨在协调监管统一,包括基本原则、医疗器械技术文档、分类等规定,提高注册和监管标准一致性。

- 东南亚主要国家医疗器械注册监管概述:各国在医疗器械分类、申报材料、注册时限等方面存在差异,报告介绍了主要国家基本注册要求,以新加坡为例详细介绍注册路径、适用要求和时限等。

- 东南亚主要国家注册医疗器械前置要求及时间表:包括新加坡、马来西亚、泰国等国的时限、是否需要原产地注册、参照国家、ISO 13485认证要求等信息。

- 新加坡各监管注册路径及适用标准:如完整路径、即时审核、加速路径、简化路径等,以及优先审批的适用情形和申请方式。

- 新加坡进口未经注册医疗器械的路径介绍(SAR):在特定情形下,经单独审批可进口未经常规完整注册的医疗器械。

- 新加坡LDT监管框架及要求:LDT无需评审及注册,但临床实验室需申报、维护文件、符合生产控制和上市后监管要求。

- 泰国与新加坡的依赖路径:泰国FDA认可新加坡HSA为参考机构,可加快医疗器械注册程序,双方需按规定提交文件。

5. 中国医疗器械出海东南亚的路径及各国监管介绍

- 出海路径

- 经销商模式:多数企业初期采用,借助经销商网络进入海外市场,但需选好经销商并管控合作风险。

- 当地组装/贴牌模式:适用于满足特定国家要求、合作方需求或企业自身品牌规划,但面临供应链整合和知识产权保护挑战。

- 当地设厂或并购当地企业的模式:规模大且想深耕当地市场的企业可选择,能管理供应链和销售渠道,但需考虑投资风险和管理成本。

- 各国监管规定

- 印度尼西亚:产品注册需指定当地进口商/分销商申请流通许可证,部分医疗器械需清真认证;经销商需符合相关规定;有本地化生产要求和国产化率计算方法;医疗器械生产和分销领域已完全开放外资投资,但需满足一定条件。

- 越南:销售进口医疗器械需满足流通条件,不同类别医疗器械注册要求不同;经销商对部分医疗器械销售有监管规定;鼓励公立医院使用本地生产医疗器械,国产化率可参照货物原产地定义判断;外商投资有多种形式,不同形式有相应规定。

- 新加坡:进口医疗器械需审批,制造商和进口商需承担相应责任;可通过与当地合作进行本地生产及组装,需签协议并了解认证标准;外商投资医疗器械生产及经销企业无限制,但需满足一定条件。