2024年,法国电商市场交出了一份令人瞩目的成绩单——全年销售额突破1753亿欧元,同比增长9.6%!这一数据不仅创下历史新高,更标志着法国电商在经历两年增长放缓后,重新进入“快车道”。从消费者剁手频率到平台厮杀,从低价商品到本土情怀,这场“电商狂欢”背后藏着哪些秘密?

图源:ecommerce-europe

一、年度成绩单:服务类撑起半边天,美容行业成最大黑马

根据法国电商销售联合会(Fevad)的报告,2024年法国电商总收入中,服务类销售占比62%(1084亿欧元),同比增长12%,而产品类销售自2021年来首次回升至669亿欧元,增长6%。两大板块的复苏,离不开法国消费者对“便利性”的极致追求——无论是外卖配送、在线课程,还是旅游预订,服务类电商的渗透已深入日常生活的方方面面。

值得注意的是,美容行业以18%的增速成为最大亮点,远超时尚、家电等传统类目。报告显示,法国消费者对护肤、健康产品的需求激增,尤其是小众品牌和环保产品备受青睐。例如,含有天然成分的护肤品销售额同比增长25%,而可替换包装的美容产品搜索量翻倍。相比之下,家居装饰类成为唯一“拖后腿”的品类,销售额同比下降5%,部分消费者转向二手平台购买家具以节省开支。

图源:Fevad

二、低价策略“真香”:Shein、Temu杀出重围

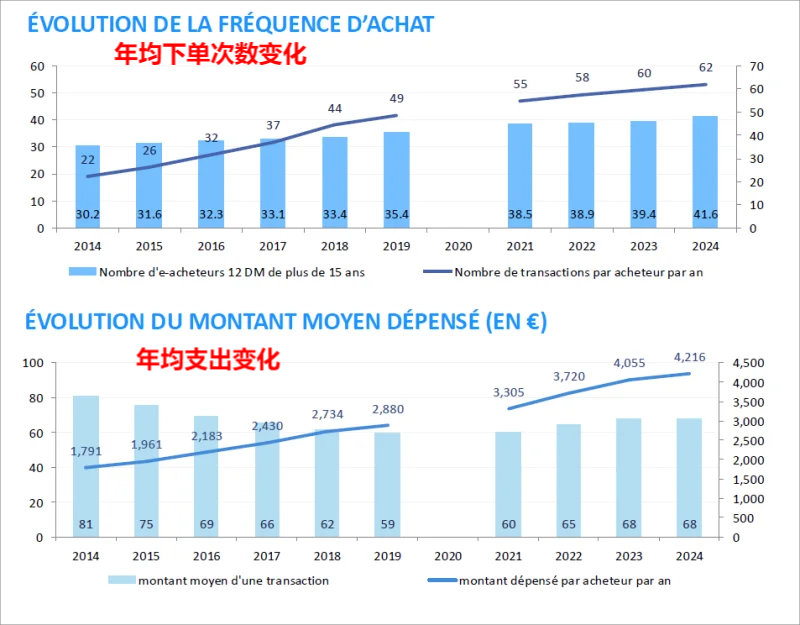

“低价”无疑是2024年法国电商市场的关键词。数据显示,法国网购用户平均订单金额稳定在68欧元,但来自亚洲电商平台的订单均价仅为20欧元左右。这种“极致性价比”直接推动了两大平台——Shein和Temu的爆发式增长。

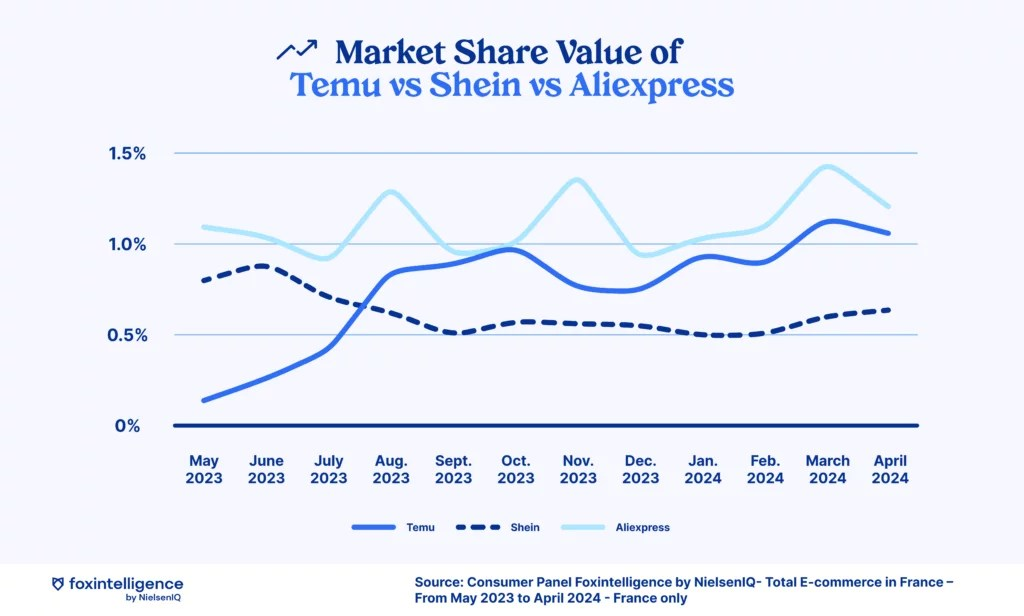

图源:foxintelligence

Shein:凭借“超快时尚”模式,其在法国服装类目销售额同比增长12%,市场份额逼近本土巨头Zara。LSA预测,Shein有望在2025年取代Zara成为法国时尚领域第一品牌。

Temu:上线仅一年便跻身法国电商平台第四名,月均独立访客达1840万(占总人口28.7%),用户渗透率11.9%。其成功秘诀在于“全品类低价”策略,从3欧元的手机壳到15欧元的小家电,覆盖消费者日常需求。

尽管法国消费者历来偏爱本土品牌(79%的人优先选择法国制造),但低价攻势下,性价比最终战胜了“地域情结”。

图源:Fashion

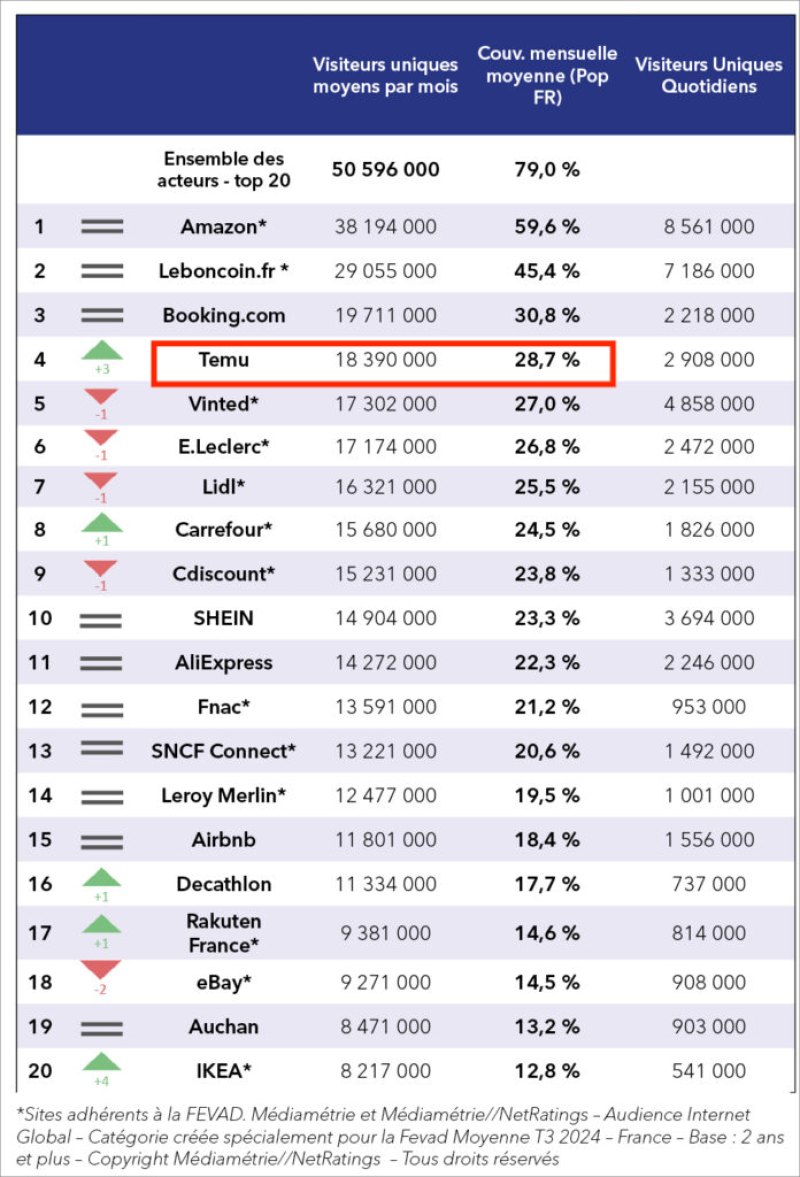

三、本土VS国际:亚马逊稳坐榜首,但格局暗流涌动

当前法国电商平台呈现“一超多强”格局:亚马逊以绝对优势占据第一,其销售额是第二名Cdiscount的三倍。不过,本土平台仍占据60%的市场份额,例如二手交易平台LeBonCoin、家居电商ManoMano等凭借垂直领域深耕,持续吸引特定消费群体。

值得关注的是,国际平台正通过“本土化”打破信任壁垒。例如,Temu在法国设立本地仓库,将配送时间缩短至3-5天;Shein则推出法国设计师联名系列,并承诺2030年实现碳中和,以迎合环保需求。

图源:Fevad

四、未来展望:增长能否持续?

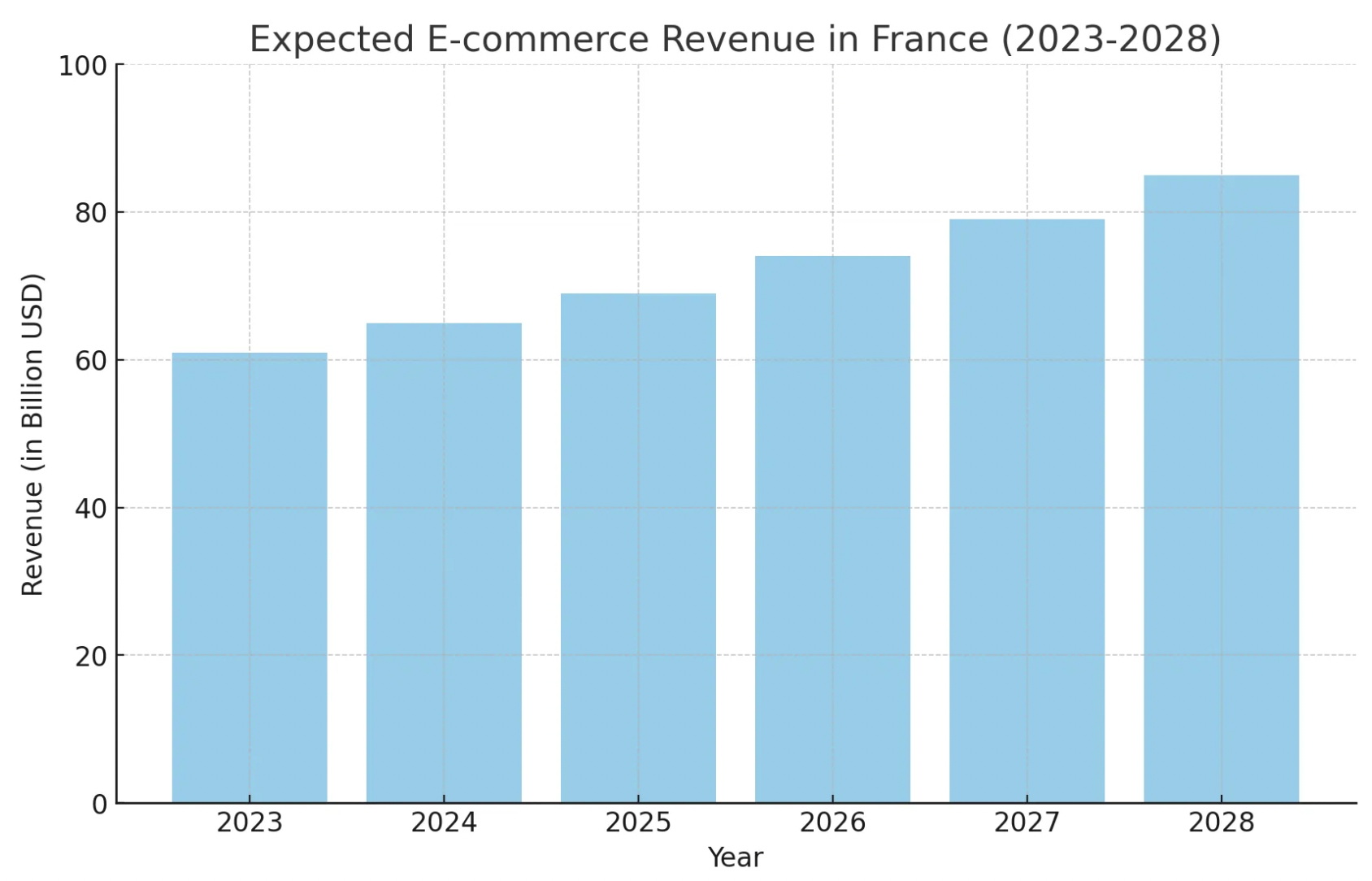

Fevad预测,2025年法国电商市场将保持6%-7%的增速,到2028年规模有望突破2200亿欧元。但挑战同样存在:

物流成本上涨:燃油价格波动导致配送费用增加,小型电商平台利润空间被压缩;

法规收紧:法国拟出台《电商平台环保责任法》,要求平台承担包装回收成本,可能导致商品涨价;

消费者疲劳:频繁促销让部分用户对折扣敏感度下降,平台需探索会员制、个性化推荐等新策略。

图片来源于网络

结语

2024年的法国电商市场,既是“低价狂欢”的胜利,也是消费价值观转型的缩影。无论是Shein、Temu的异军突起,还是本土品牌的坚守创新,这场竞争最终指向同一个方向——谁能更懂消费者,谁就能在下一个增长周期中抢占先机。